Dalam hal Direktur Jenderal Pajak melakukan pemeriksaan, sesuai Pasal 8 ayat 4 UU Ketentuan Umum dan Tata Cara Perpajakan, Wajib Pajak yang telah atau belum melakukan pembetulan Surat Pemberitahuan (SPT) diberi kesempatan untuk mengungkapkan ketidakbenaran dalam pengisian SPT untuk Masa dan Tahun yang sedang diperiksa. Pengungkapan ketidakbenaran juga dapat dilakukan dalam hal dilakukan pemeriksaan bukti permulaan.

Pengungkapan Ketidakbenaran Saat Pemeriksaan Pajak

Wajib pajak diberi kesempatan untuk mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan sesuai dengan keadaan sebenarnya. Pengungkapan ketidakbenaran dapat dilakukan sepanjang pemeriksa belum menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP).

Pengungkapan ketidakbenaran disampaikan melalui laporan tersendiri oleh wajib pajak. Sebagaimana dalam Pasal 8 ayat (2) Peraturan Pemerintah Nomor 74 Tahun 2011 s.t.d.t.d PP Nomor 50 Tahun 2022 (PP 50/2022), laporan tersendiri secara tertulis tersebut harus ditandatangani oleh wajib pajak dan dilampiri dengan:

- penghitungan pajak yang kurang dibayar sesuai dengan keadaan yang sebenarnya dalam format SPT;

- Surat Setoran Pajak (SSP) atas pelunasan pajak yang kurang dibayar; dan

- SSP atas sanksi administratif berupa bunga.

Pengungkapan ketidakbenaran tidak akan menghentikan proses pemeriksaan yang sedang dilakukan oleh DJP. Proses pemeriksaan tetap dilanjutkan untuk memastikan kebenaran dari pengungkapan yang dilakukan oleh wajib pajak. Berdasarkan hasil pemeriksaan, akan diterbitkan produk hukum berupa surat ketetapan pajak dengan mempertimbangkan pengungkapan ketidakbenaran dan perhitungan besaran pajak yang dibayarkan wajib pajak.

Apabila dalam pengungkapan ketidakbenaran terdapat data yang tidak sesuai atau tidak dalam kondisi yang sebenarnya, maka surat ketetapan pajak diterbitkan sesuai dengan keadaan yang sebenarnya. Jika sudah sesuai dengan keadaan sebenarnya, SSP dapat diperhitungkan sebagai kredit pajak dalam penerbitan surat ketetapan pajak.

Sanksi atas Pengungkapan Ketidakbenaran SPT saat Pemeriksaan

Jika pengungkapan ketidakbenaran yang dilakukan mengakibatkan kekurangan pembayaran pajak, wajib pajak harus melunasi pajak tersebut beserta sanksi. Sanksi yang dikenakan berupa bunga sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan. Sanksi dihitung sejak:

- batas waktu penyampaian Surat Pemberitahuan Tahunan berakhir sampai dengan tanggal pembayaran, untuk pengungkapan ketidakbenaran pengisian Surat Pemberitahuan Tahunan; atau

- jatuh tempo pembayaran berakhir sampai dengan tanggal pembayaran, untuk pengungkapan ketidakbenaran pengisian Surat Pemberitahuan Masa

dan dikenakan paling lama 24 bulan, serta bagian dari bulan dihitung penuh 1 bulan.

Sebagai contoh, PT MSA telah melakukan pelaporan SPT Tahunan PPh Badan Tahun Pajak 2021 tepat waktu, yakni 30 April 2022. Pada tahun 2023, terhadap PT MSA dilakukan pemeriksaan. Sebelum diterbitkan SPHP, PT MSA pada 10 Desember 2023 dengan kemauan sendiri melakukan pengungkapan ketidakbenaran yang menyatakan pajak yang kurang dibayar menjadi lebih besar, dari sebelumnya Rp520 juta menjadi Rp750 juta.

Atas pengungkapan ketidakbenaran yang dilakukan, Ade dapat dikenakan sanksi berupa bunga sesuai ketentuan Pasal 8 ayat 5 UU KUP. Tarif bunga yang berlaku untuk 1 Mei 2022 berdasarkan KMK 23/KM.10/2022 adalah 1,40%. Sanksi bunga yang harus dibayar PT MSA adalah:

1,40% x Rp230.000.000 x 20 = Rp64.400.000

Pengungkapan Ketidakbenaran Saat Pemeriksaan Bukti Permulaan

Pemeriksaan bukti permulaan dilakukan apabila terdapat indikasi tindak pidana di bidang perpajakan. Dalam UU KUP, wajib pajak yang alpa atau sengaja tidak menyampaikan SPT, atau menyampaikan SPT yang tidak benar/lengkap, atau keterangan yang tidak benar, dapat dikenakan sanksi pidana.

Meskipun telah dilakukan pemeriksaan bukti permulaan, wajib pajak diberikan kesempatan untuk mengungkapkan ketidakbenaran. Hal tersebut ditegaskan dalam Pasal 7 ayat (1) PP 50/2022, bahwa pengungkapan ketidakbenaran atas kemauan sendiri dapat dilakukan sepanjang penyidikan belum diberitahukan kepada penuntut umum melalui penyidik pejabat POLRI.

Pengungkapan ketidakbenaran dilakukan melalui pernyataan tertulis. Pernyataan tertulis harus ditandatangani oleh wajib pajak dan disertai dengan:

- Perhitungan kekurangan pembayaran jumlah pajak yang sebenarnya terutang.

- SSP sebagai bukti pelunasan kekurangan pembayaran pajak yang sebenarnya terutang.

- SSP sebagai pembayaran sanksi administrasi berupa denda sebesar 100%.

Dalam hal pengungkapan ketidakbenaran yang dilakukan wajib pajak sesuai dengan keadaan yang sebenarnya, maka wajib pajak tidak dilakukan penyidikan. Namun, apabila setelah pengungkapan ketidakbenaran terdapat data yang tidak sesuai dengan pengungkapan ketidakbenaran perbuatan tersebut maka terhadap wajib pajak tetap dapat dilakukan pemeriksaan Bukti Permulaan.

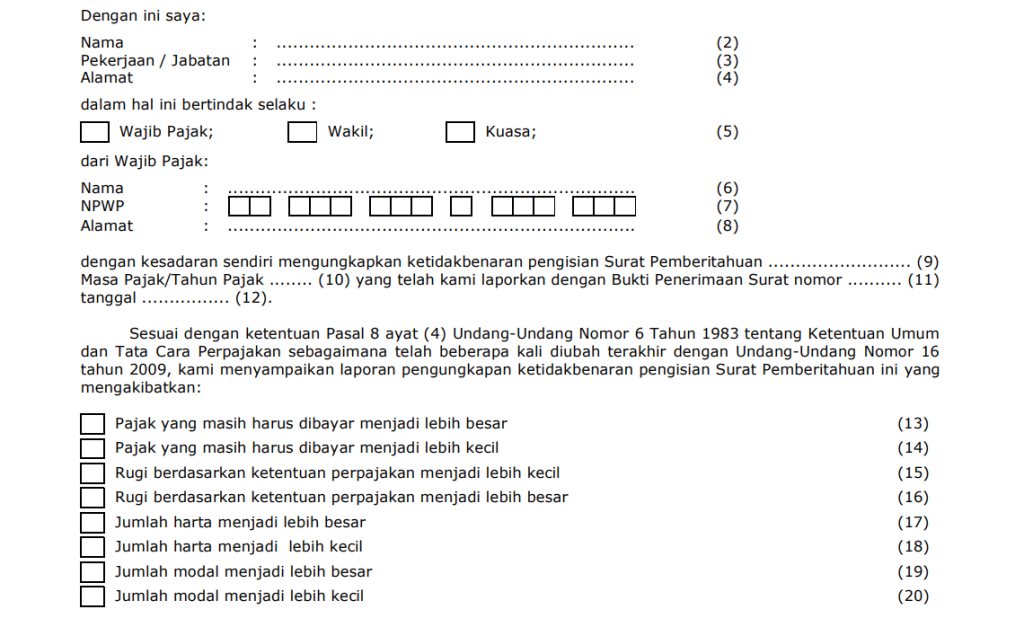

Format Pengungkapan Ketidakbenaran Pengisian SPT

Untuk melakukan pengungkapan ketidakbenaran SPT, wajib pajak perlu membuat pernyataan tertulis. Pernyataan ini berisi identitas wajib pajak, serta menyampaikan akibat dari pengungkapan tersebut, misalnya pajak yang dibayar menjadi lebih besar atau rugi dalam SPT menjadi lebih kecil. Wajib pajak juga perlu menyampaikan uraian mengenai elemen-elemen yang tidak sesuai dalam SPT.

Anda dapat mengunduh contohnya pada tautan berikut ini: Unduh Format Pernyataan Pengungkapan Ketidakbenaran SPT